12月22日,中国国内市场上浮现了一股银行利息下调的趋势,牵动着无数普通家庭的生活经济。中国银行、工商银行、农业银行、交通银行以及建设银行等国有大行,都对其存款产品的挂牌利率进行了调整,走向了一个低利率时期。

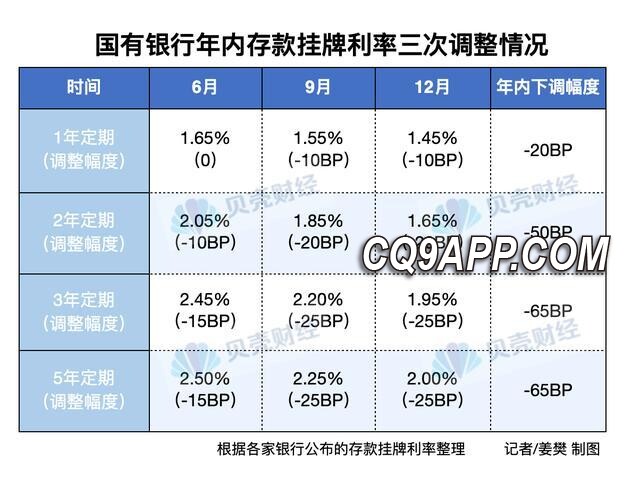

据这些银行公布的最新人民币存款挂牌利率表显示,目前三年期的定期存款挂牌利率为1.95%,较之前下降了25个基点,正式跨入了所谓的”1时代”。这一调整是继去年之后,五大银行在今年内已第三次下调存款利率。

具体来看,各个存款档位的利率变动也都显著。五年期定期存款利率调整为2%,下降了25个基点;一年期定期存款利率降至1.45%,下调了10个基点;而两年期定期存款利率同样经历了下滑,目前为1.65%,下调了20个基点。

这次存款利率的下调意味着存款人的收益会有所减少。以三年期定期存款为例,按照目前的利率水平,10万元的三年定期存款比上年同期减少了近1950元的利息收入。对许多依赖于存款利息作为补充收入的普通家庭来说,这无疑是一笔不小的损失。

进入”1时代”对于市场意味着什么呢?从一个方面来看,这可能会促进民间投资和消费,因为更低的存款利率降低了人们将资金闲置在银行的意愿。另一方面,对于风险偏好较低的储户来说,寻找高收益的投资渠道将成为一大难题,这可能促使他们将目光转向债券市场或其他理财产品。

同时,这对银行自身的资金成本也有重要影响。在经济增长放缓和企业贷款需求减弱的背景下,降低存款利率有助于银行降低资金成本,提高其盈利能力。这对于银行来说是一种自我调节机制,旨在维持盈利状况,同时也响应了中国央行的货币政策导向。

在全球经济环境不确定性增加,以及国内经济下行压力仍存的大背景下,这一系列动作是否能稳定市场情绪、提振经济信心,还需要时间来观察。然而可以肯定的是,”1时代”的到来带给了资本市场和普通家庭新的挑战与机遇。